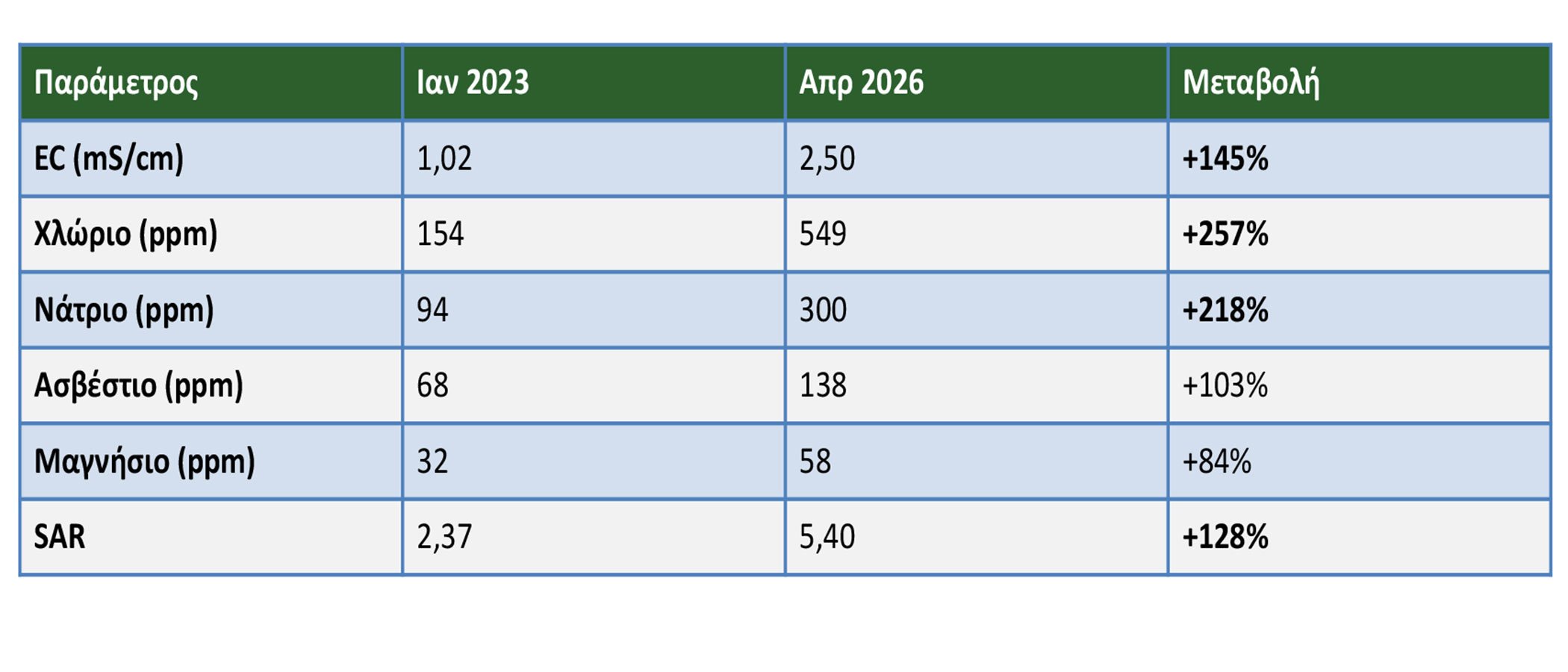

Τον Νοέμβριο του 2025 το νερό του Φράγματος των Μπραμιανών έδειξε αγωγιμότητα 2,92 mS/cm, χλώριο 688 ppm και νάτριο 379 ppm. Δύο χρόνια πριν, τον Ιανουάριο 2023, οι αντίστοιχες τιμές ήταν: αγωγιμότητα 1,02 — χλώριο 154 — νάτριο 94. Σε λιγότερο από τρία χρόνια το χλώριο και το νάτριο τετραπλασιάστηκαν, η αγωγιμότητα υπερδιπλασιάστηκε. Αν είσαι παραγωγός θερμοκηπίου στην Ιεράπετρα ή σε άλλη μεσογειακή περιοχή που χρησιμοποιεί τέτοιο νερό, την αλλαγή τη βλέπεις ήδη — στις λιπάνσεις, στους καρπούς, στα φύλλα. Αυτό το άρθρο δείχνει τι ακριβώς συμβαίνει και τι μπορείς να κάνεις γι' αυτό.

Τι μετράει η ηλεκτρική αγωγιμότητα (EC) — και τι σου κρύβει

Όταν ρωτάς έναν παραγωγό για το νερό του, η πρώτη απάντηση είναι σχεδόν πάντα μια τιμή EC. «Έχω 2,5», «έχω 1,8». Η ηλεκτρική αγωγιμότητα (EC) είναι εύκολη μέτρηση και δίνει μια πρώτη εικόνα. Δεν δίνει όμως όλη την εικόνα.

Η EC σού λέει πόσα άλατα κουβαλάει το νερό σου. Δεν σου λέει ποια. Αυτή είναι η σημαντικότερη διαφορά. Δύο νερά με EC 2,5 μπορούν να συμπεριφέρονται εντελώς διαφορετικά. Αν στο πρώτο τα άλατα είναι κυρίως ασβέστιο, μαγνήσιο και θειικά, διαχειρίζεται σχετικά εύκολα. Αν στο δεύτερο είναι κυρίως νάτριο και χλώριο — όπως στο φράγμα της Ιεράπετρας — έχεις άλλο πρόβλημα: τοξικότητα, ανταγωνισμό με τα θρεπτικά στοιχεία, αλλαγές στο έδαφος. Άρα η EC είναι χρήσιμη μόνο μαζί με πλήρη ανάλυση ιόντων. Η EC θα σου πει πόσα. Η ανάλυση θα σου πει ποια.

Ένας δεύτερος δείκτης που πρέπει να ξέρεις είναι το SAR (Sodium Adsorption Ratio). Σου λέει αν το νάτριο θα χαλάσει και το χώμα σου, όχι μόνο το φυτό. Όσο υψηλότερο το SAR, τόσο μεγαλύτερος ο κίνδυνος νατρίωσης του εδάφους — δηλαδή το νάτριο εκτοπίζει σταδιακά το ασβέστιο από τη δομή του εδάφους και αυτή «καταρρέει». Το έδαφος γίνεται λιγότερο διαπερατό, η αποστράγγιση χειροτερεύει, οι ρίζες υποφέρουν. Πάνω από SAR=3 ξεκινά η ζώνη ανησυχίας κατά FAO. Στο φράγμα είμαστε σταθερά πάνω από 5.

Όλα τα στοιχεία που ακολουθούν στηρίζονται σε 37 αναλύσεις νερού από Ιανουάριο 2023 έως Απρίλιο 2026, που εκτέλεσε το εδαφολογικό εργαστήριο της Rijk Zwaan Hellas.

39 μήνες - η τροχιά

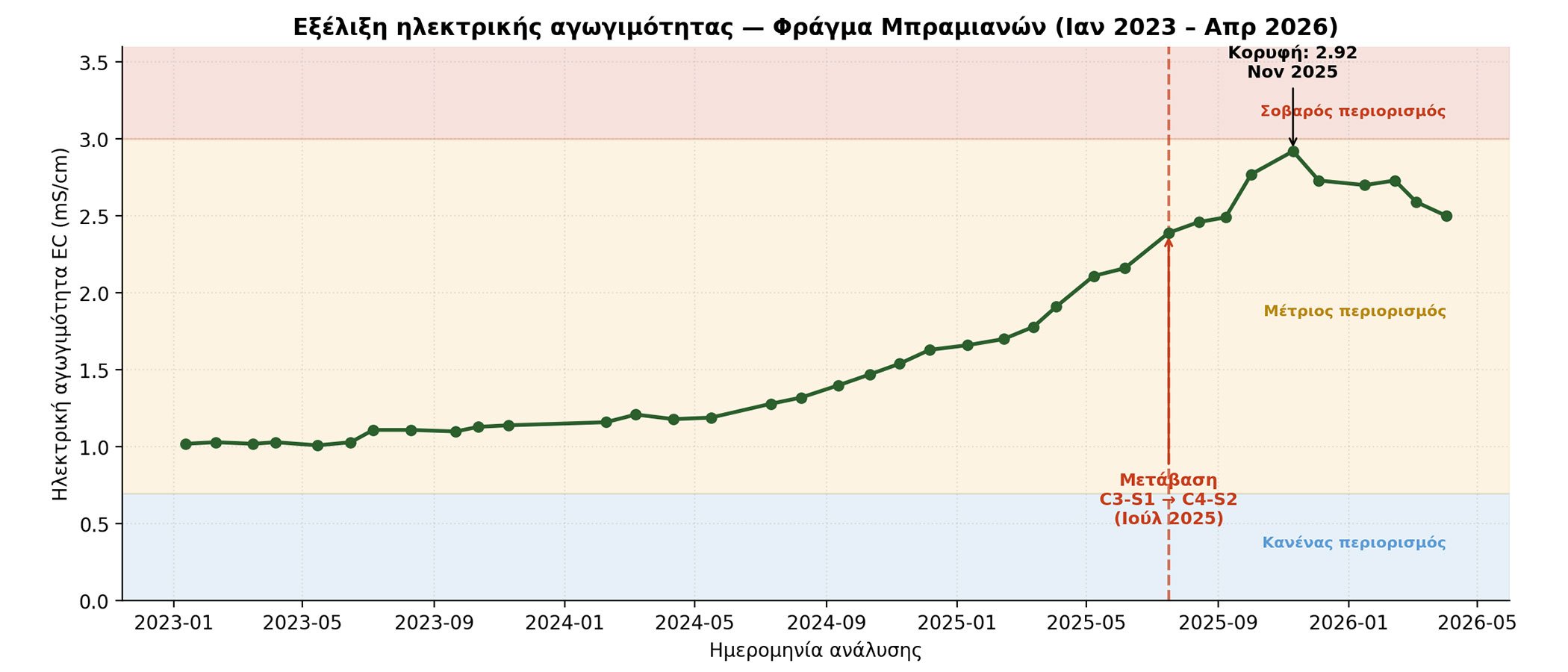

Στις αρχές του 2023 το νερό βρισκόταν στα όρια του διαχειρίσιμου: EC 1,02, χλώριο 154 ppm, νάτριο 94 ppm. Στην ταξινόμηση USDA (Riverside, 1954) έπεφτε στην κλάση C3-S1 — «υψηλή αλατότητα, χαμηλός κίνδυνος νατρίωσης». Νερό που μπορείς να δουλέψεις, με τις σωστές προσαρμογές. Για περίπου ενάμιση χρόνο, οι τιμές παρέμειναν σχετικά σταθερές γύρω στο 1,0–1,2 mS/cm.

Από τα μέσα του 2024 ξεκινά η ραγδαία επιδείνωση. Η EC ανεβαίνει συστηματικά σχεδόν κάθε μήνα, το χλώριο και το νάτριο εκτινάσσονται. Μεταξύ Απριλίου και Μαΐου 2025, μέσα σε έναν μόλις μήνα, το χλώριο πηγαίνει από 383 σε 550 ppm. Τον Ιούλιο 2025 το νερό περνά για πρώτη φορά στην κλάση C4-S2 — «πολύ υψηλή αλατότητα, μέτριος κίνδυνος νατρίωσης». Σε αυτή την κλάση, η άρδευση σε συνήθη γεωργικά εδάφη γίνεται προβληματική. Από εκείνο το σημείο και μετά, δεν επιστρέφει.

Τον Νοέμβριο 2025 χτυπάει την κορυφή στα 2,92 mS/cm — πάνω από τετραπλάσιο του ορίου FAO για «κανέναν περιορισμό» (που είναι 0,7). Χλώριο 688 ppm — διπλάσιο της ζώνης σοβαρού περιορισμού. Νάτριο 379 ppm.

Γράφημα: Εξέλιξη της ηλεκτρικής αγωγιμότητας του νερού από Ιανουάριο 2023 έως Απρίλιο 2026. Δύο φάσεις: σταθερή πορεία γύρω στο 1,0–1,2 mS/cm μέχρι τα μέσα 2024, και επιταχυνόμενη άνοδος στη συνέχεια που κορυφώνεται τον Νοέμβριο 2025 στα 2,92.

Η σύγκριση των άκρων δείχνει το πραγματικό μέγεθος της αλλαγής:

Σε 39 μήνες, ένα νερό που ήταν διαχειρίσιμο πέρασε σε κατηγορία ακαταλληλότητας. Αυτό δεν είναι μεμονωμένο φαινόμενο. Το ίδιο μοτίβο εμφανίζεται σε πολλές μεσογειακές πηγές άρδευσης, εκεί που η υπεράντληση γεωτρήσεων, η λειψυδρία και η διείσδυση θαλασσινού νερού συναντώνται. Απλώς, χάρη στις πυκνές αναλύσεις, εδώ μπορούμε να το δούμε με αριθμητική ακρίβεια.

Το άλλο που δείχνει η σειρά αναλύσεων — και που δεν φαίνεται μόνο από την EC — είναι η αλλαγή στη σύσταση. Δεν αυξήθηκαν όλα τα ιόντα στον ίδιο βαθμό. Το χλώριο και το νάτριο εκτινάχθηκαν (+257% και +218% αντίστοιχα), ενώ τα διτανθρακικά κινήθηκαν μόλις +16%. Το βόριο, παρότι παραμένει εντός των ορίων FAO, σχεδόν τριπλασιάστηκε (από 0,05 σε 0,13 ppm) — κάτι που πρέπει να παρακολουθούμε γιατί στο βόριο τα κατώφλια ευαισθησίας ορισμένων καλλιεργειών είναι χαμηλά. Όταν, λοιπόν, λέμε «το νερό βαραίνει», στην πραγματικότητα εννοούμε ότι αλλάζει χαρακτήρα: γίνεται πιο νατριούχο-χλωριούχο, που είναι ακριβώς ο τύπος αλατούχου νερού που κάνει τη μεγαλύτερη ζημιά στις θερμοκηπιακές καλλιέργειες.

Πώς σε χτυπάει στα φυτά

Η αλατότητα κάνει ζημιά με δύο τρόπους που τρέχουν ταυτόχρονα. Καλό είναι να τους ξέρεις χωριστά, γιατί χρειάζονται διαφορετική αντιμετώπιση.

Ο πρώτος είναι ωσμωτικός — μια «ξηρασία μέσα στο νερό». Όταν το έδαφος γύρω από τη ρίζα είναι γεμάτο άλατα, το φυτό δυσκολεύεται να τραβήξει νερό από εκεί. Είναι σαν να ρουφάει από ένα όλο και πιο στενό καλαμάκι: όσο περισσότερα άλατα, τόσο μεγαλύτερη «δύναμη» χρειάζεται για να τραβήξει νερό. Το αποτέλεσμα είναι μαραμένα φύλλα τη μέρα ακόμα και σε χωράφια που μόλις ποτίστηκαν — η λεγόμενη «φυσιολογική ξηρασία». Δεν φταίει η συχνότητα ποτίσματος, φταίει η ποιότητα του νερού.

Η επίπτωση είναι μετρήσιμη και δραματική. Σε πειράματα του Schwarz & Kuchenbuch (1998) σε ντομάτα, η παραγωγή έπεσε 50% όταν η EC του διαλύματος έφτασε στα 6 dS/m — απλά γιατί το φυτό δεν μπορούσε να τραβήξει το νερό. Σε αντίστοιχη μελέτη της Reina-Sánchez και των συνεργατών της (2005), φυτά ντομάτας που αρδεύτηκαν με αλατούχο νερό κατανάλωσαν 40% λιγότερο νερό από τα φυτά ελέγχου. Δεν ήταν θέμα ποσότητας που τους έδωσαν — δεν μπορούσαν να το προσλάβουν.

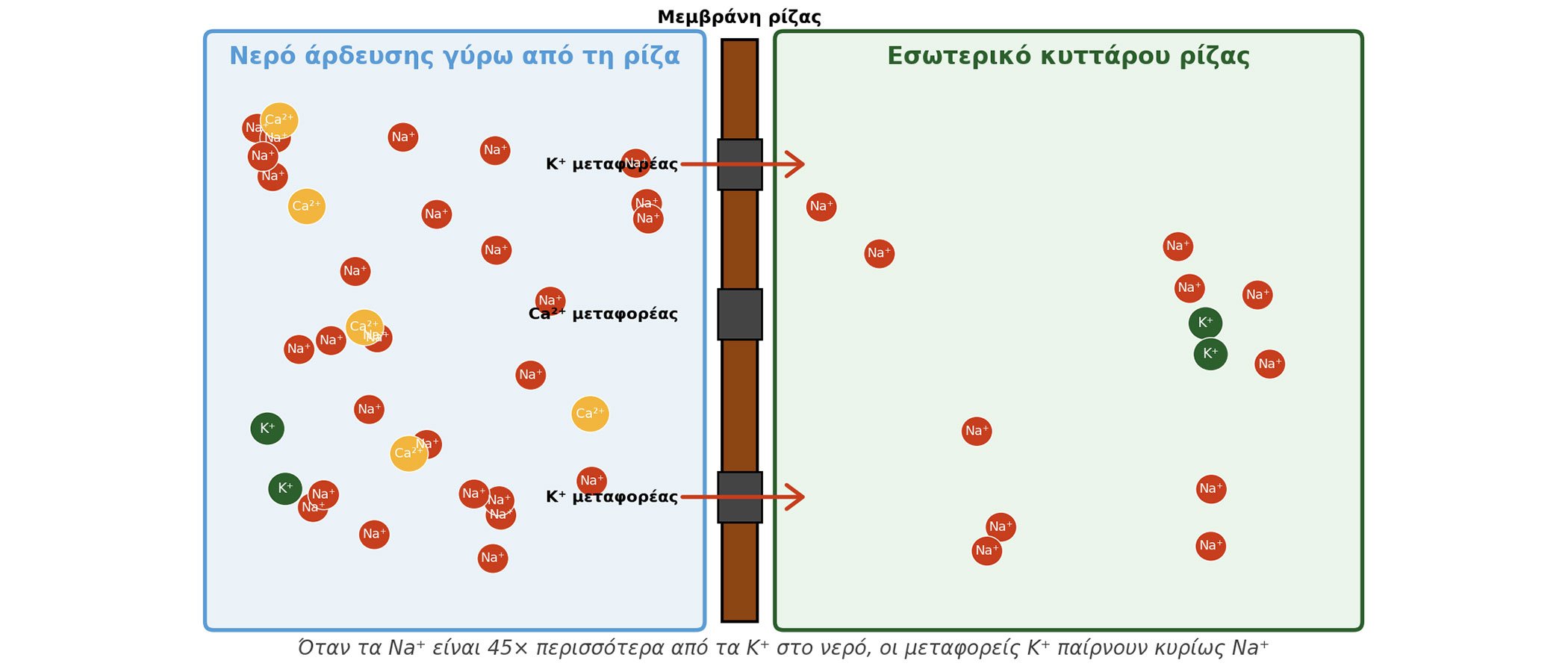

Ο δεύτερος τρόπος είναι ιοντικός — το νάτριο που «ξεγελάει» τους μηχανισμούς πρόσληψης της ρίζας. Εδώ είναι το πιο σημαντικό κομμάτι, γιατί επηρεάζει άμεσα τη λίπανσή σου.

Σκέψου τη ρίζα ως ένα ταμείο που δέχεται πελάτες-ιόντα. Έχει ξεχωριστές «θυρίδες» που υποτίθεται ότι περνούν κάλιο, ασβέστιο, μαγνήσιο. Οι θυρίδες όμως δεν ελέγχουν πιστοποιητικά — αναγνωρίζουν φορτίο και μέγεθος. Αν στην ουρά υπάρχουν 45 πελάτες-νάτριο για κάθε 1 πελάτη-κάλιο, και το νάτριο μοιάζει αρκετά με το κάλιο, τι θα περάσει από τη θυρίδα; Κυρίως νάτριο — ακόμα και αν η θυρίδα «θέλει» κάλιο.

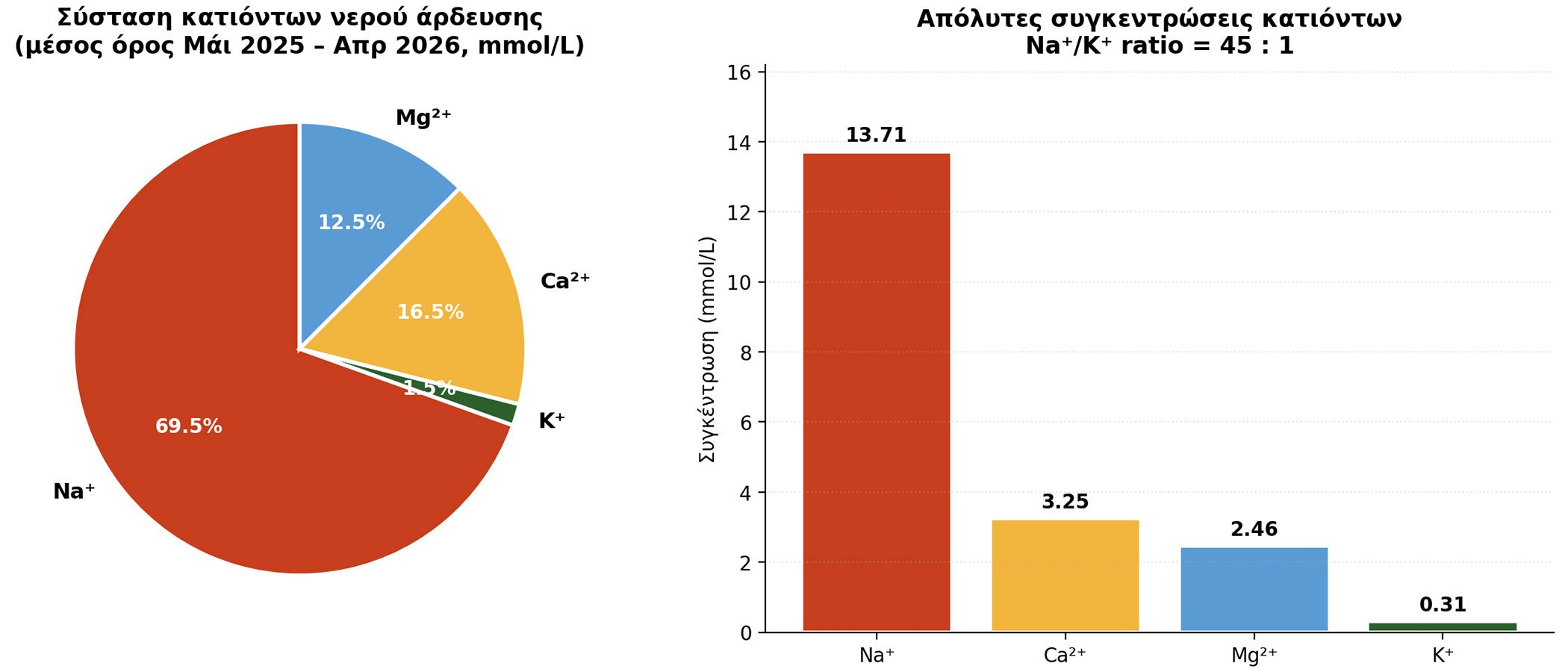

Τα νούμερα στο φράγμα δείχνουν ακριβώς αυτή την εικόνα. Στις 12 αναλύσεις του τελευταίου δωδεκαμήνου (Μάιος 2025 – Απρίλιος 2026), το νάτριο κυριαρχεί συντριπτικά στο νερό. Για κάθε ιόν καλίου που φτάνει στη ρίζα μέσω του νερού άρδευσης, υπάρχουν περίπου 45 ιόντα νατρίου. Αυτό σημαίνει πρακτικά ότι όσο κάλιο και να βάλεις στη λίπανση, ένα μεγάλο μέρος του «εκτοπίζεται» στη ρίζα από το νάτριο που κουβαλάει το νερό σου.

Γράφημα 1. Σχηματική απεικόνιση του ανταγωνισμού ιόντων στη ρίζα. Όταν το νάτριο υπερτερεί αριθμητικά του καλίου και του ασβεστίου στο νερό άρδευσης, περνά μέσω των μεταφορέων που προορίζονται για αυτά — με αποτέλεσμα λειτουργικές ελλείψεις στο φυτό, ακόμα και όταν η λίπανση είναι επαρκής.

Το ίδιο ισχύει και για το ασβέστιο. Όταν το νάτριο βρίσκεται σε πολύ υψηλή συγκέντρωση, εκτοπίζει το ασβέστιο στα σημεία πρόσληψης. Αυτό εξηγεί γιατί η ξηρή σήψη κορυφής (blossom end rot) εμφανίζεται με κακό νερό ακόμα κι όταν προσθέτεις περισσότερο ασβέστιο στη λίπανση. Πρόσφατη μελέτη του Al Hosni και συνεργατών (2025) στο Irrigation Science το έδειξε πειραματικά: όσο ανέβαζαν το ασβέστιο στο διάλυμα (από 6 σε 18 mM), τόσο λιγότερο νάτριο κατέληγε στους ιστούς της ντομάτας και η σταθερότητα του περικαρπίου βελτιωνόταν.

Γράφημα 2. Σύσταση των κατιόντων στο νερό για το τελευταίο δωδεκάμηνο (Μάιος 2025 – Απρίλιος 2026). Το νάτριο αποτελεί σταθερά το 65–70% του συνόλου, ενώ το κάλιο μόλις 1–2%. Για κάθε ιόν καλίου που φτάνει στη ρίζα μέσω του νερού άρδευσης, υπάρχουν 45 ιόντα νατρίου.

Το συμπέρασμα είναι σαφές: οι ελλείψεις που βλέπεις είναι «λειτουργικές», όχι πραγματικές. Δίνεις τα θρεπτικά, αλλά το φυτό δεν τα παίρνει — γιατί το νάτριο προηγείται στη σειρά. Στην πράξη μεταφράζεται σε μικρότερους καρπούς, πτώση ανθέων στην πιπεριά, μαλακούς καρπούς αγγουριού, ανομοιόμορφη ωρίμανση στην ντομάτα, ξηρή σήψη.

Ο ανταγωνισμός όμως δεν περιορίζεται στο νάτριο. Τα ίδια τα θρεπτικά ανταγωνίζονται μεταξύ τους όταν οι αναλογίες τους ξεφύγουν. Ασβέστιο, μαγνήσιο και κάλιο μοιράζονται μεταφορείς στη ρίζα — αν δώσεις πολύ μαγνήσιο, εκτοπίζεται κάλιο και ασβέστιο· αν δώσεις υπερβολικό κάλιο, εκτοπίζεται μαγνήσιο. Στο τελικό διάλυμα εφαρμογής στοχεύεις να κρατήσεις την αναλογία Ca:Mg:K σε ισορροπία της τάξης 2-3 : 1 : 2-4 (ανάλογα με στάδιο και υπόστρωμα). Σε σκληρά μεσογειακά νερά, που συχνά κουβαλούν περίσσεια μαγνησίου, αυτή η αναλογία βγαίνει εύκολα εκτός — και τότε εμφανίζονται «ελλείψεις» καλίου ή ασβεστίου ακόμα και όταν τα δίνεις σε επαρκείς ποσότητες.

Υπάρχει και μια τρίτη επίπτωση που συχνά παραβλέπεται: τα διτανθρακικά του νερού. Στο φράγμα κινούνται γύρω στα 150 ppm — μέσα στη ζώνη ελαφρού περιορισμού του FAO. Όταν τα διτανθρακικά είναι υψηλά, ανεβάζουν το pH στη ριζόσφαιρα, και σε υψηλό pH ιχνοστοιχεία όπως ο σίδηρος, το μαγγάνιο, ο ψευδάργυρος και το βόριο γίνονται λιγότερο διαθέσιμα — «δεσμεύονται» χημικά σε μορφές που η ρίζα δεν παίρνει. Το βλέπεις σαν χλώρωση μεταξύ των νεύρων του φύλλου, ιδίως σε υδροπονικές καλλιέργειες, μέσα σε λίγες εβδομάδες αν δεν προσθέτεις συστηματικά νιτρικό οξύ για εξουδετέρωση.

Τι θα δεις στην καλλιέργειά σου

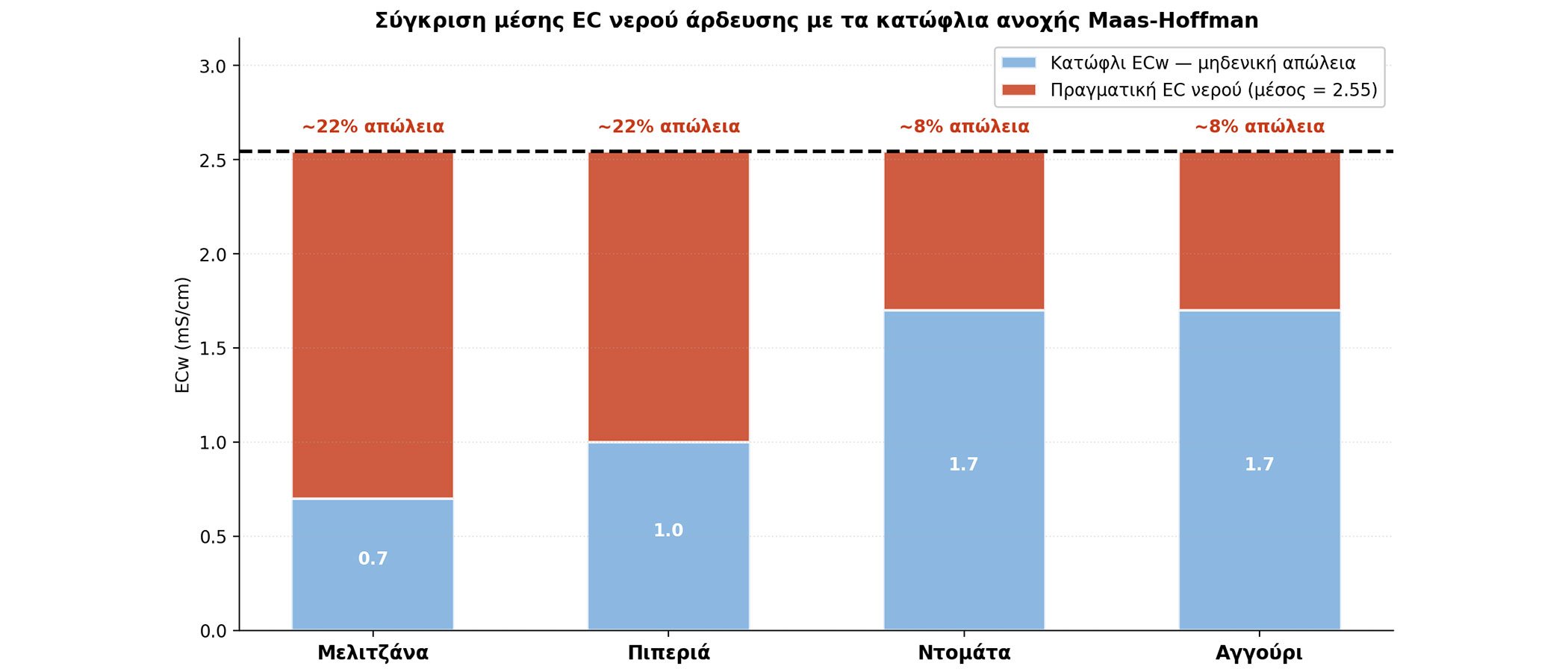

Με μέση EC νερού του τελευταίου δωδεκαμήνου τα 2,55 mS/cm, οι αναμενόμενες απώλειες ανά καλλιέργεια — με βάση τα κατώφλια ανοχής Maas-Hoffman (1977), που είναι η αναφορά παγκοσμίως — είναι οι εξής:

Ντομάτα (κατώφλι ECw 1,7). Αναμενόμενη απώλεια από αλατότητα: 8–10%. Η ντομάτα είναι σχετικά ανθεκτική στο νάτριο, αλλά πιο ευαίσθητη στο χλώριο. Με κακό νερό θα δεις αυξημένη ξηρή σήψη κορυφής, ανομοιόμορφη ωρίμανση, μικρότερο μέγεθος καρπών. Συχνά οι παραγωγοί το αποδίδουν σε «ζέστη», «κακή σοδειά» ή ιώσεις — ενώ είναι το νερό.

Αγγούρι (κατώφλι ECw 1,7). Παρόμοια EC ανοχή με την ντομάτα, αλλά πιο ευαίσθητο στο χλώριο. Οι απώλειες σε ποσότητα συν ποιότητα φτάνουν εύκολα 15–20%: μαλακοί καρποί, πικρή γεύση, μειωμένη διάρκεια συντήρησης μετά τη συγκομιδή.

Πιπεριά (κατώφλι ECw 1,0). Εδώ μιλάμε για 20–25% αναμενόμενη απώλεια παραγωγής, με συχνά ποιοτικά προβλήματα: μικροί καρποί, πτώση ανθέων, ξηρή σήψη.

Μελιτζάνα (κατώφλι ECw ~0,7). Η μεγάλη έκπληξη. Παρότι παραδοσιακά τη θεωρούμε «ανθεκτική», το πραγματικό κατώφλι είναι μόλις 0,7 — πιο χαμηλά από την πιπεριά. Με την τρέχουσα EC του φράγματος, οι απώλειες είναι παρόμοιες ή και υψηλότερες από αυτές της πιπεριάς.

Γράφημα 3. Σύγκριση της μέσης EC του νερού (≈2,55 mS/cm) με τα κατώφλια ανοχής Maas-Hoffman για τις τέσσερις κύριες θερμοκηπιακές καλλιέργειες. Η μαύρη γραμμή (πραγματική EC) βρίσκεται πάνω από το όριο μηδενικής απώλειας και για τις τέσσερις, και βαθιά μέσα στη ζώνη απωλειών για πιπεριά και μελιτζάνα.

Ένας αστερίσκος εδώ: τα κατώφλια Maas-Hoffman υπολογίστηκαν για υπαίθριες καλλιέργειες. Στο θερμοκήπιο, και ειδικά σε καλλιέργειες σε υπόστρωμα, η ανοχή είναι λίγο υψηλότερη επειδή ελέγχεις καλύτερα τη ριζόσφαιρα. Η λογική όμως είναι ίδια: όσο μεγαλώνει η απόσταση μεταξύ κατωφλιού και πραγματικής EC, τόσο μεγαλώνει και η απώλεια.

Πιο πρακτική παρατήρηση: αν δουλεύεις με τέτοιο νερό χωρίς προσαρμογές, θα βλέπεις «ανεξήγητες» πτώσεις σε συγκομιδή, ποιοτικά θέματα που τα αποδίδεις σε «ζέστη», «ίωση», «κακή σοδειά». Συχνά δεν είναι τίποτα από αυτά. Είναι το νερό σου που έχει αλλάξει.

Άλλη μια διαπίστωση που αξίζει να γνωρίζεις: ένα μικρό ποσοστό του νατρίου του νερού φτάνει πραγματικά μέσα στους ιστούς του φυτού — στη ντομάτα μόνο 2–3% του νατρίου που της προσφέρουμε καταλήγει στους ιστούς. Ακούγεται λίγο. Όμως όταν το νερό σου έχει 300–400 ppm νατρίου, και αυτό το 3% πολλαπλασιάζεται μέρα με τη μέρα μέσα σε μια σεζόν, αρκεί για να κάνει όλη τη ζημιά που βλέπεις στους καρπούς.

Υπάρχει αντιμετώπιση;

Η κατάσταση είναι σοβαρή αλλά διαχειρίσιμη. Έξι κινήσεις δουλεύουν στην πράξη — και δουλεύουν καλύτερα συνδυασμένες.

1. Προσαρμόζεις τη λίπανση. Η συνταγή που έδινες με νερό EC 1,0–1,2 δεν δουλεύει με 2,5–3,0. Συγκεκριμένα:

- Αύξηση καλίου 20–30% σε σχέση με τις τυπικές συνταγές, για να αντισταθμιστεί η «κλοπή» από το νάτριο

- Ενίσχυση ασβεστίου από το δέσιμο των καρπών και μετά, μέσω νιτρικού ασβεστίου. Αυτή η μία κίνηση μπορεί να μειώσει σημαντικά το νάτριο που καταλήγει στους καρπούς

- Ισορροπία Ca:Mg:K στο τελικό διάλυμα εφαρμογής (ενδεικτικά της τάξης 2-3 : 1 : 2-4), ελεγχόμενη μετά τη μίξη με το νερό — όχι μόνο στις ποσότητες λιπασμάτων που βάζεις στις δεξαμενές

- Εξουδετέρωση διτανθρακικών με νιτρικό οξύ. Στόχος pH διαλύματος 5,8–6,0. Διαφορετικά, στη ριζόσφαιρα δεσμεύονται σίδηρος, μαγγάνιο, ψευδάργυρος και βόριο — και βλέπεις χλώρωση μεταξύ των νεύρων

2. Ξεπλένεις περισσότερο (αυξάνεις το leaching fraction). Το LF είναι το ποσοστό του εφαρμοζόμενου νερού που φεύγει με την αποστράγγιση και ξεπλένει τα άλατα κάτω από τη ρίζα. Με καλό νερό αρκεί 15–20%. Με νερό σαν του φράγματος, το ανεβάζεις σε 30–40%. Πρακτικά, για κάθε 100 λίτρα που χρειάζεται το φυτό, εφαρμόζεις 143–167. Ακούγεται σπατάλη σε εποχή λειψυδρίας — είναι όμως η μόνη εναλλακτική στη σταδιακή αλάτωση της ρίζας. Έλεγχος πάντα με μέτρηση EC αποστράγγισης: αν αυτή είναι 1,5–2 φορές την EC εφαρμογής, το LF σου είναι σωστό.

3. Εμβολιάζεις σε ανθεκτικό υποκείμενο. Αν υπάρχει μία επένδυση με δοκιμασμένη απόδοση σε αλατούχο νερό, είναι αυτή. Στην ντομάτα τα ανθεκτικά υποκείμενα μειώνουν δραστικά τη μεταφορά νατρίου προς τους ιστούς και βελτιώνουν την πρόσληψη K, Ca, Mg σε αλατούχες συνθήκες. Στο αγγούρι λειτουργεί εξαιρετικά. Στην πιπεριά και τη μελιτζάνα οι εμπορικές επιλογές είναι πιο περιορισμένες — αλλά αξίζει σοβαρή αξιολόγηση σε αυτές τις συνθήκες.

4. Αναμειγνύεις πηγές νερού όπου γίνεται. Αν έχεις δεύτερη πηγή καλύτερης ποιότητας (ομβροδεξαμενή, γεώτρηση χαμηλότερου SAR), η ανάμειξη μπορεί να δώσει πραγματική ανακούφιση. Ακόμα και αναλογία 70:30 (κακό : καλό) μειώνει την EC κατά περίπου 0,5 μονάδα — αρκετή για να βγάλει μια καλλιέργεια από τη ζώνη βαριών απωλειών σε ζώνη ελέγξιμου stress.

5. Μετράς συστηματικά. Τίποτα από τα παραπάνω δεν λειτουργεί χωρίς νούμερα. Ένας αξιοπρεπής μετρητής EC κοστίζει 40–60 ευρώ και σου δίνει καθημερινά τρεις τιμές που πρέπει να ξέρεις: EC νερού άρδευσης, EC διαλύματος εφαρμογής, EC αποστράγγισης (υδροπονίες). Με αυτές βλέπεις τα προβλήματα πριν εκδηλωθούν στο φυτό, όχι μετά.

Πρακτικά τι σημαίνει αυτό: αν δίνεις διάλυμα EC 3,5 και η αποστράγγιση μετράει 4,2, το LF σου είναι κοντά στο σωστό. Αν η αποστράγγιση είναι 6,0 ή πάνω, τα άλατα συσσωρεύονται στη ρίζα — πρέπει να αυξήσεις τον όγκο εφαρμογής. Αν είναι κάτω από 3,5, υπερξεπλένεις και χάνεις λιπάσματα. Σε δύσκολο νερό αυτή η μέτρηση είναι ο καλύτερος δείκτης που έχεις.

Πέρα από τη συχνή μέτρηση της EC, μια πλήρης ανάλυση νερού δύο φορές τον χρόνο είναι το ελάχιστο. Η EC σου λέει αν αλλάζει η ποσότητα. Η ανάλυση σου λέει αν αλλάζει η σύσταση — όπως άλλαξε στο φράγμα μέσα σε τρία χρόνια. Αν είχες μόνο EC, θα είχες δει το συνολικό νούμερο να ανεβαίνει· δεν θα είχες δει ότι αυτό που πραγματικά εκτινάχθηκε είναι το νάτριο και το χλώριο, ενώ τα θειικά και τα διτανθρακικά κινήθηκαν πολύ λιγότερο. Και αυτή η διάκριση είναι όλη η διαφορά μεταξύ μιας λίπανσης που δουλεύει και μιας που σπαταλιέται.

Κλείσιμο

Δεν πρόκειται για ένα τοπικό φαινόμενο που θα περάσει. Στη Μεσόγειο, η συνύπαρξη λειψυδρίας και υπεράντλησης οδηγεί σταθερά σε νερά υψηλότερης αλατότητας. Το Φράγμα των Μπραμιανών είναι μια συγκεκριμένη περίπτωση που, λόγω των πυκνών αναλύσεων, μας επιτρέπει να δούμε με αριθμητική ακρίβεια τι σημαίνει να αλλάζει το νερό σου σε λίγους μήνες — και τι κοστίζει αν δεν προσαρμοστείς εγκαίρως.

Η ουσία είναι ότι η υψηλή αγωγιμότητα δεν είναι απλώς ένας μεγαλύτερος αριθμός σε μια ανάλυση. Είναι ένα σύστημα προβλημάτων που αλλάζει τον τρόπο που σκεφτόμαστε τη θρέψη και την άρδευση. Όλα ξεκινούν στους μηχανισμούς πρόσληψης της ρίζας, εκεί όπου το νάτριο εκτοπίζει το κάλιο και το ασβέστιο, και διαταράσσει τις αναλογίες που περιμένει το φυτό. Όλα αυτά συμβαίνουν αθόρυβα, πολύ πριν δεις τα πρώτα συμπτώματα στα φύλλα ή στους καρπούς.

Για τον παραγωγό που θα προσαρμόσει εγκαίρως την πρακτική του — επιλογή υποκειμένων, σύνθεση διαλύματος, leaching, παλμική άρδευση, συστηματική παρακολούθηση — οι απώλειες είναι διαχειρίσιμες. Για εκείνον που θα συνεχίσει όπως πριν, οι απώλειες θα κρυφτούν στις «ιώσεις», στις «κακές σοδειές», στις «ανεξήγητες» πτώσεις στρεμματικής απόδοσης. Η διαφορά μεταξύ των δύο δεν είναι θέμα κόστους ή τεχνολογίας — οι περισσότερες προσαρμογές είναι σχετικά φθηνές. Είναι θέμα κατανόησης τού τι κουβαλάει πραγματικά το νερό, και ετοιμότητας να αλλάξεις τη συνταγή που δούλευε δέκα χρόνια, όταν αλλάξει η πρώτη ύλη.

Στις συνθήκες της Ιεράπετρας τον Νοέμβριο του 2025, με EC 2,92 — αυτό που έπρεπε να είχε γίνει ήταν να ξεκινήσει η προσαρμογή ήδη από το 2024, όταν η EC άρχισε να ανεβαίνει συστηματικά. Όποιος το έκανε, μπήκε στη χειμερινή σεζόν 2025/26 με μειωμένο ρίσκο. Όποιος δεν το έκανε, βλέπει τώρα τις απώλειες — και πιο σημαντικό, χάνει χρόνο μάθησης. Γιατί το νερό δεν θα ξαναγίνει αυτό που ήταν.

Πηγές

- Rijk Zwaan Hellas. Τιμές ανάλυσης νερού. Πλήρες αρχείο μετρήσεων νερού άρδευσης από εδαφολογικό εργαστήριο. Διαθέσιμο στο: https://www.rijkzwaan.gr/news/τιμές-ανάλυσης-νερού-0

- Ayers RS, Westcot DW. Water Quality for Agriculture. FAO Irrigation and Drainage Paper No. 29 (rev. 1). Ρώμη: FAO, 1985.

- Maas EV, Hoffman GJ. Crop salt tolerance — current assessment. Journal of the Irrigation and Drainage Division, ASCE 1977;103(IR2):115–134.

- United States Salinity Laboratory Staff. Diagnosis and Improvement of Saline and Alkali Soils. USDA Agriculture Handbook No. 60. Riverside, CA: USDA, 1954.

- Schwarz D, Kuchenbuch R. Water uptake by tomato plants grown in closed hydroponic systems dependent on the EC-level. Acta Horticulturae 1998;458:323–328.

- Al Hosni A, Joyce DC, Hunter M, Perkins ML, Al Yahyai R. Altered calcium and potassium distribution maps in tomato tissues cultivated under salinity: studies using X-ray fluorescence (XFM) microscopy. Irrigation Science 2025;43:613–636. doi:10.1007/s00271-025-01012-1

Συγγραφέας: Γιώργος Ψαρολογάκης, Γεωπόνος

https://www.linkedin.com/in/george-psarologakis/